Qué establece la Ley de Principio de Inocencia Fiscal

La normativa introdujo cambios de fondo en el sistema tributario argentino. Uno de los principales es la actualización de los montos mínimos a partir de los cuales puede configurarse un delito de evasión fiscal.

En los casos de evasión simple, el umbral pasó de $1,5 millones a $100 millones. Para la evasión agravada, el piso se elevó de $15 millones a $1.000 millones. También aumentaron los montos para otras conductas contempladas en el Régimen Penal Tributario, como el uso indebido de beneficios fiscales, la utilización de facturación apócrifa o la apropiación de impuestos retenidos.

La ley además prevé que ARCA pueda abstenerse de promover denuncias penales cuando el contribuyente regularice su situación antes de que se inicie una causa o cancele la deuda, intereses y recargos dentro de los plazos establecidos.

Otro de los cambios centrales fue la reducción de los plazos de fiscalización. A partir de la nueva normativa, el organismo recaudador dispone de tres años para reclamar tributos omitidos, aplicar sanciones o impulsar denuncias vinculadas con operaciones no declaradas.

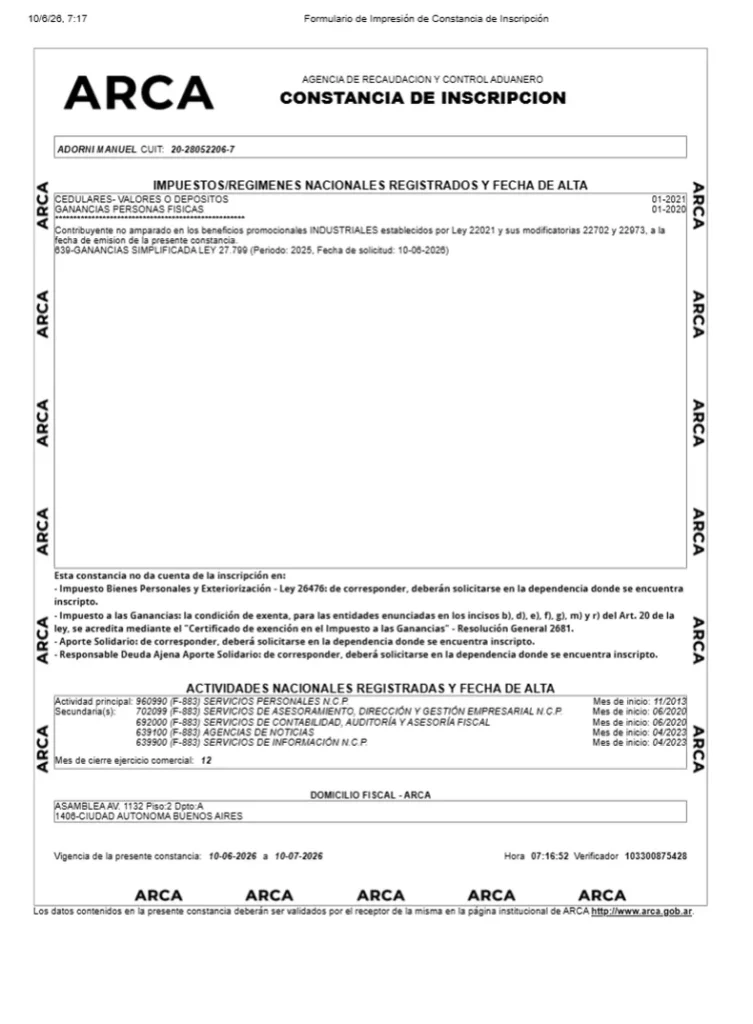

El régimen simplificado al que se sumó Adorni

La adhesión de Adorni y su esposa corresponde al régimen simplificado de Ganancias, uno de los ejes de la ley. El sistema está destinado a personas con ingresos y patrimonios por debajo de determinados límites y modifica la forma en que se presenta la declaración jurada.

Según el artículo 38 de la ley, pueden acceder a este régimen las personas humanas y sucesiones indivisas residentes en el país que, durante los tres ejercicios fiscales considerados por la norma, hayan registrado ingresos totales de hasta $1.000 millones, un patrimonio de hasta $10.000 millones y que no estén categorizadas por ARCA como “grandes contribuyentes nacionales”.

La normativa también faculta al Poder Ejecutivo a fijar requisitos adicionales y establece que, si el organismo detecta que un contribuyente no cumplía las condiciones al momento de adherirse, podrá excluirlo del régimen, fiscalizar los períodos no prescriptos, determinar diferencias impositivas y aplicar las sanciones correspondientes.

A diferencia del esquema tradicional, los contribuyentes ya no deben informar consumos personales ni justificar incrementos patrimoniales. La declaración se concentra en los ingresos obtenidos y en los gastos deducibles admitidos por la normativa. Con esos datos, ARCA calcula el impuesto correspondiente.

El cambio implica que determinadas adquisiciones o gastos realizados con fondos previamente no exteriorizados no generen, por sí mismos, requerimientos automáticos para explicar el origen de esos recursos ante el organismo tributario.

La ley también endureció las sanciones por incumplimientos formales. Las multas por no presentar declaraciones juradas en tiempo y forma pasaron de montos simbólicos a valores considerablemente más altos, con escalas que pueden alcanzar cifras multimillonarias en los casos más graves.

Finalmente, la iniciativa complementó otras medidas de desregulación impulsadas por el Gobierno, entre ellas la reducción de regímenes informativos y la elevación de los montos a partir de los cuales bancos, billeteras virtuales y distintos actores económicos deben reportar operaciones financieras de sus clientes.